续上篇文章,第二个小例子

一、策略分析

原始描述

建仓条件:expma周线exp1跟exp2金叉向上使用使用 B=50% 的资金买入股票,建仓成功后,卖出条件才能起作用

卖出条件S1:expma日线exp1和exp2死叉向下时卖出持仓股 S=50%

买入条件B1:expma日线exp1和exp2金叉向上时买入股票数为S(卖出条件S1卖出股数)

S1和B1就这样循环

清仓条件为:expma周线exp1和exp2死叉时

策略分析

市场环境:无

系统有效性:周线EMA1(快线)和EMA2(慢线)金叉向上直到两者死叉,系统有效时建立初始仓位

信号指示器:

- 买入:日线EMA1(快线)和EMA2(慢线)金叉向上

- 卖出:日线EMA1(快线)和EMA2(慢线)死叉向下

止损/止盈:无

资金管理:

- 初次建仓:使用50%的资金

- 买入:初次建仓时持股数的50%

- 卖出:初次建仓时持股数的50%

盈利目标:无

二、实现系统部件

自定义系统有效性策略

In [2]:

1 | def getNextWeekDateList(week): |

In [3]:

1 | def DEMO_CN(self): |

自定义信号指示器

In [4]:

1 | #这个例子不需要,已经有内建的SG_Cross函数可直接使用 |

自定义资金管理策略

In [5]:

1 | class DEMO_MM(MoneyManagerBase): |

三、构建并运行系统

修改设定公共参数

每个系统部件以及TradeManager都有自己的公共参数会影响系统运行,具体可以查看帮助及试验。

比如:这个例子当前使用系统有效条件进行初始建仓,那么必须设置系统公共参数cn_open_position为True。否则,没有建立初始仓位的话,后续没有卖出,不会有任何交易。

In [6]:

1 | #System参数 |

设定私有参数及待测试标的

In [7]:

1 | #账户参数 |

构建系统实例

In [8]:

1 | #创建模拟交易账户进行回测,初始资金30万 |

运行系统

In [9]:

1 | q = Query(start_date, end_date, ktype=Query.DAY) |

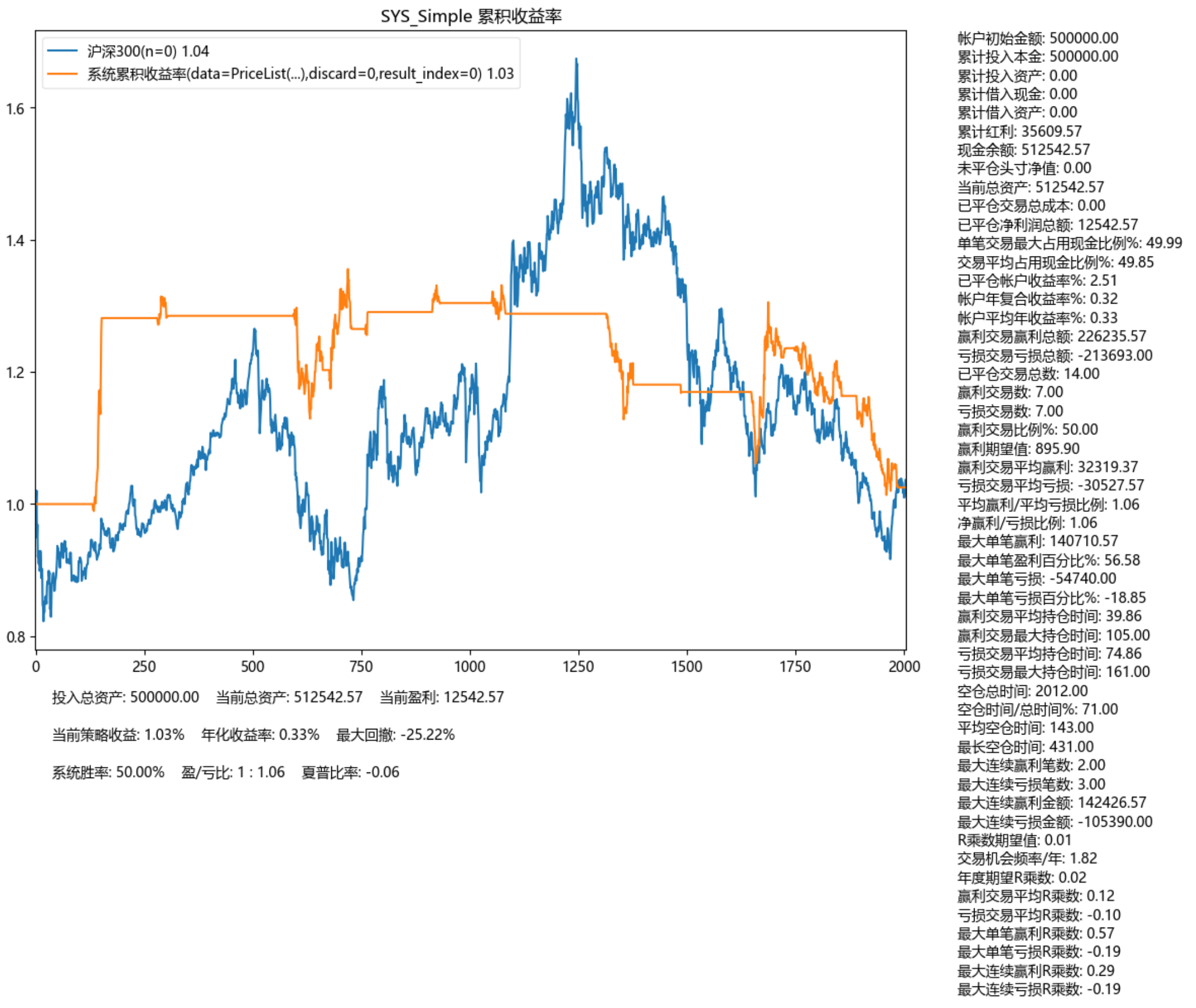

四、查看资金曲线及绩效统计

In [10]:

1 | #绘制资金收益曲线 |

In [11]:

1 | #回测统计 |

五、或许想看下图形

In [12]:

1 | my_sys.performance() |

六、或许想看看所有股票的情况

In [13]:

1 | import pandas as pd |

In [14]:

1 | #保存到CSV文件 |

Out[14]:

| 代码 | 股票 | 当前总资产 | |

|---|---|---|---|

| 0 | SH600605 | 汇通能源 | 778089.17 |

| 1 | SH600606 | 绿地控股 | 459330.60 |

| 2 | SH603272 | 联翔股份 | 480224.00 |

| 3 | SH600354 | 敦煌种业 | 575339.00 |

| 4 | SZ300359 | 全通教育 | 441039.85 |

| 5 | SZ000725 | 京东方A | 465180.59 |

| 6 | BJ838163 | 方大新材 | 519824.00 |

| 7 | SZ300358 | 楚天科技 | 496350.30 |

| 8 | SH600355 | 精伦电子 | 390633.00 |

| 9 | SH603273 | 天元智能 | 543317.00 |