Hikyuu Quant Framework是基于C++/Python的高性能开源量化交易研究框架,用于策略分析及回测(目前用于国内A股市场)。其核心思想基于当前成熟的系统化交易方法,将整个系统化交易抽象为由市场环境判断策略、系统有效条件、信号指示器、止损/止盈策略、资金管理策略、盈利目标策略、移滑价差算法七大组件,你可以分别构建这些组件的策略资产库,在实际研究中对它们自由组合来观察系统的有效性、稳定性以及单一种类策略的效果。

下面用一个小例子进行探索

1 | # 如果 python 版本 >3.12 ,请将下行注释掉,否则 matplotlib 不会显示图像 |

一、策略分析

原始描述

买入条件:周线MACD零轴下方底部金叉买入30%

卖出条件:日线级别 跌破 20日线 卖出50%持仓

策略分析

市场环境:无

系统有效性:无

信号指示器:

- 买入信号:周线MACD零轴下方底部金叉,即周线的DIF>DEA金叉时买入(快线:DIF,慢线DEA)

- 卖出信号:日线级别 跌破 20日均线

止损/止盈:无

资金管理:

- 买入:30% (不明确,暂且当做当前现金的30%)

- 卖出:已持仓股票数的50%

盈利目标:

移滑价差:

二、实现系统部件

定义信号指示器

In [2]:

1 | def getNextWeekDate(week): |

In [3]:

1 | def DEMO_SG(self, k): |

定义资金管理策略

In [4]:

1 | class DEMO_MM(MoneyManagerBase): |

三、构建并运行系统

设定系统参数

In [5]:

1 | #账户参数 |

构建系统实例

In [6]:

1 | #创建账户 |

运行系统

In [7]:

1 | iodog.close() |

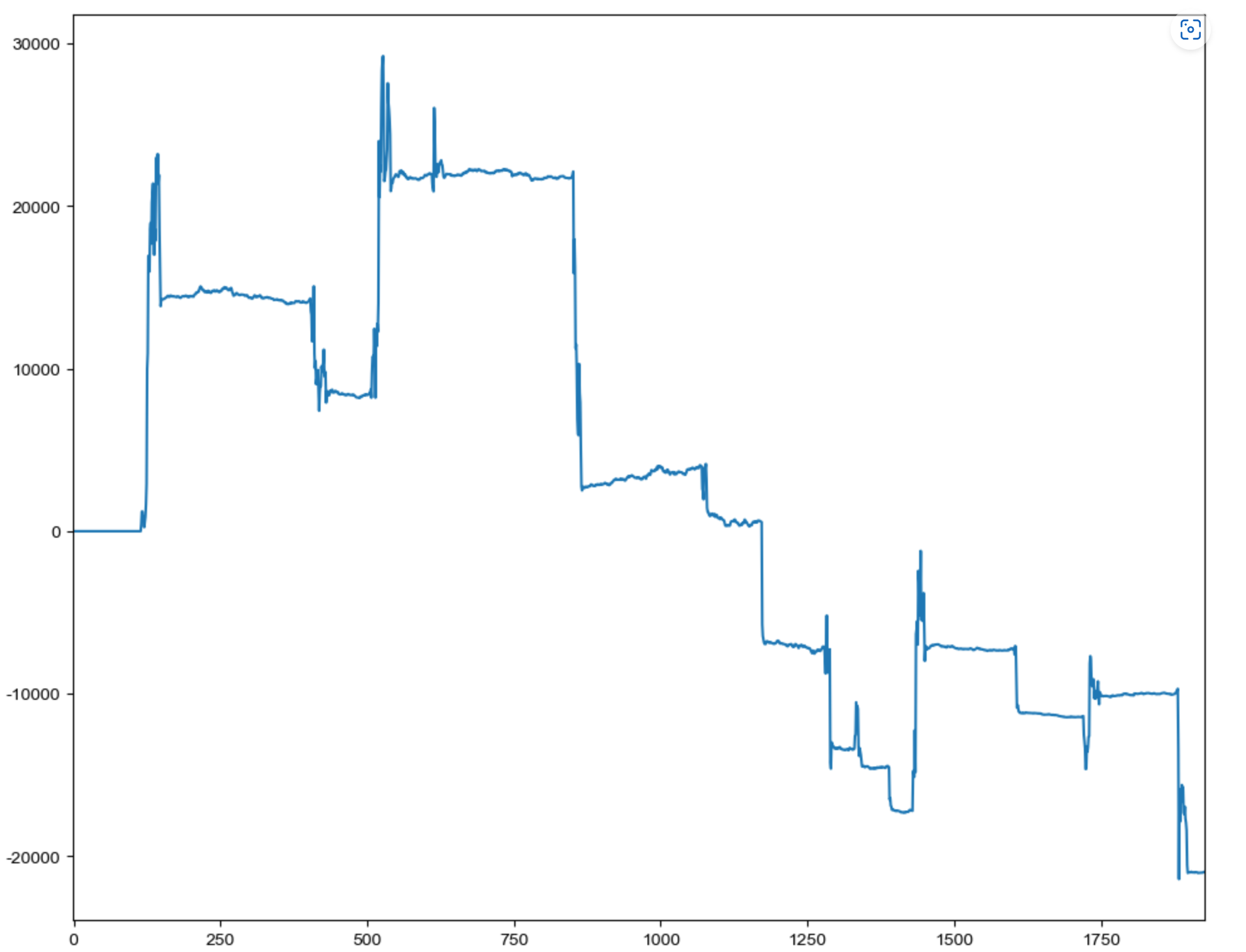

四、查看资金曲线及绩效统计

In [8]:

1 | #绘制资金收益曲线(净收益) |

In [9]:

1 | #回测统计 |

In [10]:

1 | my_sys.performance() |

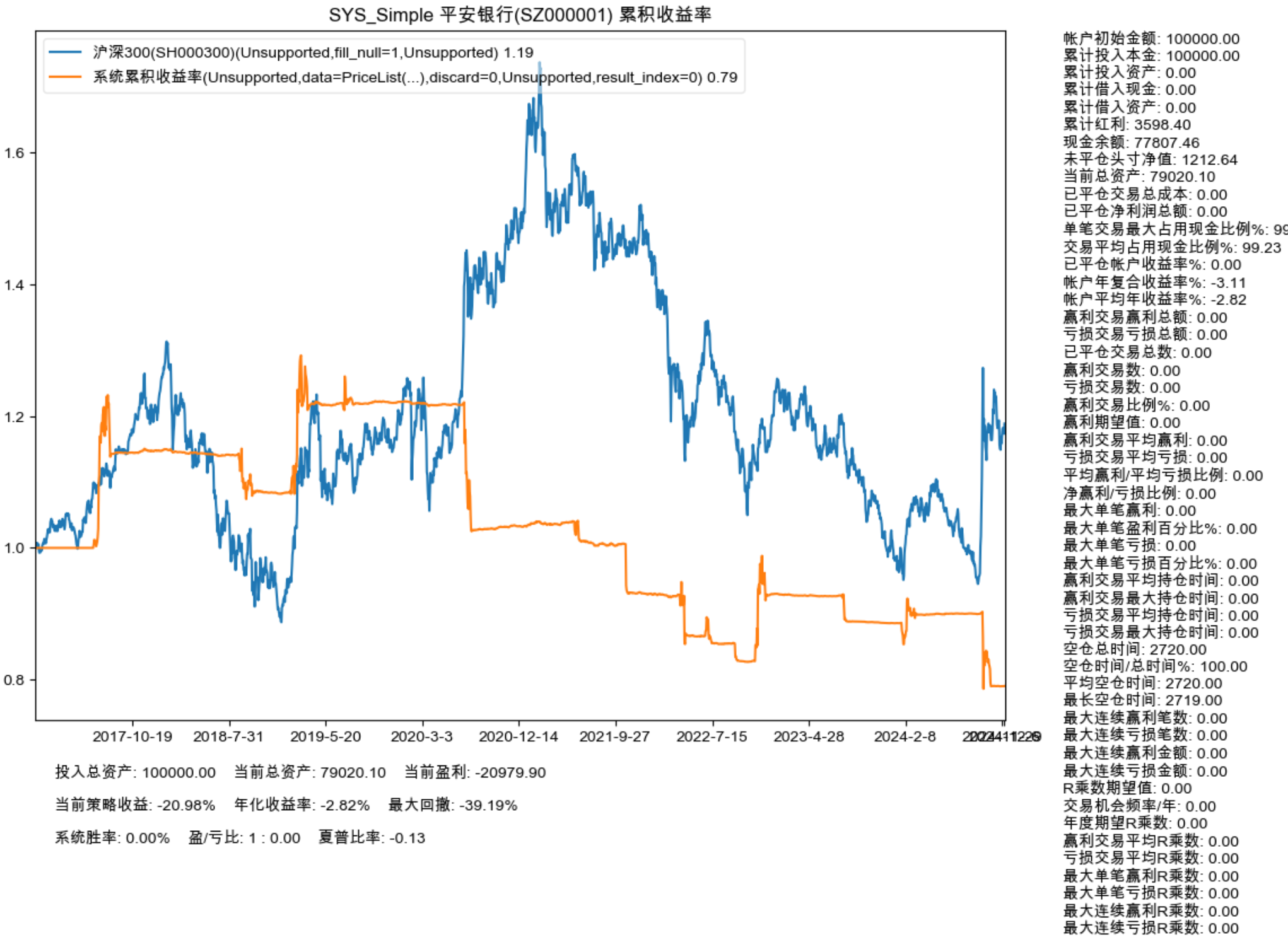

五、或许想看下图形

In [11]:

1 | my_sys.plot() |

六、或许想看看所有股票的情况

In [12]:

1 | import pandas as pd |

In [13]:

1 | #保存到CSV文件 |

Out[13]:

| 代码 | 股票 | 当前总资产 | |

|---|---|---|---|

| 0 | SH601003 | 柳钢股份 | 66414.81 |

| 1 | SH603180 | 金牌家居 | 65716.52 |

| 2 | SZ000548 | 湖南投资 | 63616.49 |

| 3 | SH600159 | 大龙地产 | 40364.84 |

| 4 | SZ002099 | 海翔药业 | 53875.08 |

| 5 | SH600732 | 爱旭股份 | 198582.34 |

| 6 | SH603127 | 昭衍新药 | 131866.78 |

| 7 | SZ002953 | 日丰股份 | 69972.42 |

| 8 | SH603758 | 秦安股份 | 72336.15 |

| 9 | SZ002962 | 五方光电 | 54827.43 |